华润水泥控股(1313.HK):强健基本面下的再布局,给予“买入“评级,目标价8.73港元

发稿时间:2019-01-17

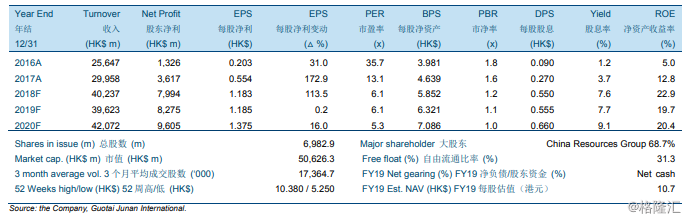

华润水泥宣布了盈利预喜,预计2018年的股东利润同比将显著增加。我们预计华润水泥2018年的收入和股东利润将分别同比增加34.3%和121.0%。

撤离盈利不理想的山西业务。华润水泥在招标寻求以不低于25.84亿元人民币的总代价(权益代价为1.998亿元人民币)出售在山西的业务。出售预计将轻微减少华润水泥的营业收入,但将轻微提升整体盈利能力。华润水泥将继续巩固其在华南地区的市场领导地位。

预计水泥业务维持稳定,混凝土预制件的新引擎即将启动。剔除出售的影响后,2019和2020年的水泥产品的销量预计将微增,而2019年的平均售价预计将轻微下降。单位成本预计将随着煤价下跌而下降。混凝土预制件业务将于2020年后显著提升收入增长与盈利能力。

DCF模型得出的公允价值为每股10.71港元。华润水泥的股价与泥煤价差高度相关。给定当前的水泥与煤炭价格,泥煤价差回归分析所隐含的股价为7.82港元。

“买入”,目标价为8.73港元。鉴于华南地区强健的经济环境,以及在充裕的财务资源支持下前途广阔的混凝土预制件业务,公司前景依然正面。我们的目标价对应7.4倍/7.4倍/6.3倍的2018-2020年市盈率和1.4倍的2019年市净率。

华润建材科技官网移动端

华润建材科技微信公众号